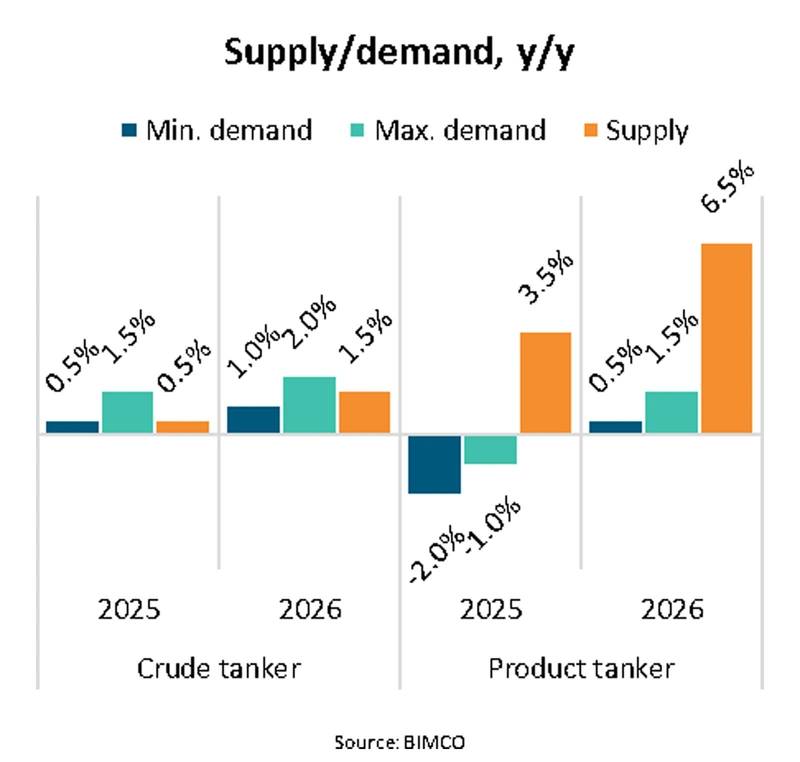

2025年と2026年の原油タンカー市場はバランスの取れた発展を予測している一方で、製品タンカー市場は2024年よりも弱い状況が続くとBIMCOのチーフシッピングアナリストであるNiels Rasmussenが述べています。OPEC+の最近の生産削減の逆転により、国際エネルギー機関(IEA)は原油供給の予測を大幅に上方修正しましたが、供給の拡大に対して需要が追いつかないとしています。

IEAは、OPEC+の生産増加により、2025年後半に平均2.3 mbpd、2026年には3.0 mbpdの原油余剰が見込まれ、2026年第一四半期には4.1 mbpdに達すると予測しています。米国エネルギー情報局(EIA)は、この原油余剰が2025年後半にはブレント原油価格を平均63ドル/バレル、2026年には51ドル/バレルに押し下げる可能性があるとしています。

低い原油価格は需要を支える一方で、在庫の増加を促進し、タンカー需要を押し上げる可能性があります。ただし、製品タンカーの需要は、精製品の純輸入国での精製スループットの増加が予想されるため、限られるかもしれません。

また、輸送距離の短縮により、製品タンカーの需要予測を前回の報告から引き下げました。スエズ運河経由の航行が増加し、喜望峰経由が減少しているためです。ロシアとウクライナの和平交渉が成功すれば、貿易の正常化が進む可能性があります。

2025年上半期の原油と製品タンカーの需要成長、レート、価格は前年同期比でマイナスであり、下半期には需要の改善が見込まれるものの、製品タンカーのレートと価格は供給の増加により2024年の水準には届かない可能性があるとRasmussenは述べています。