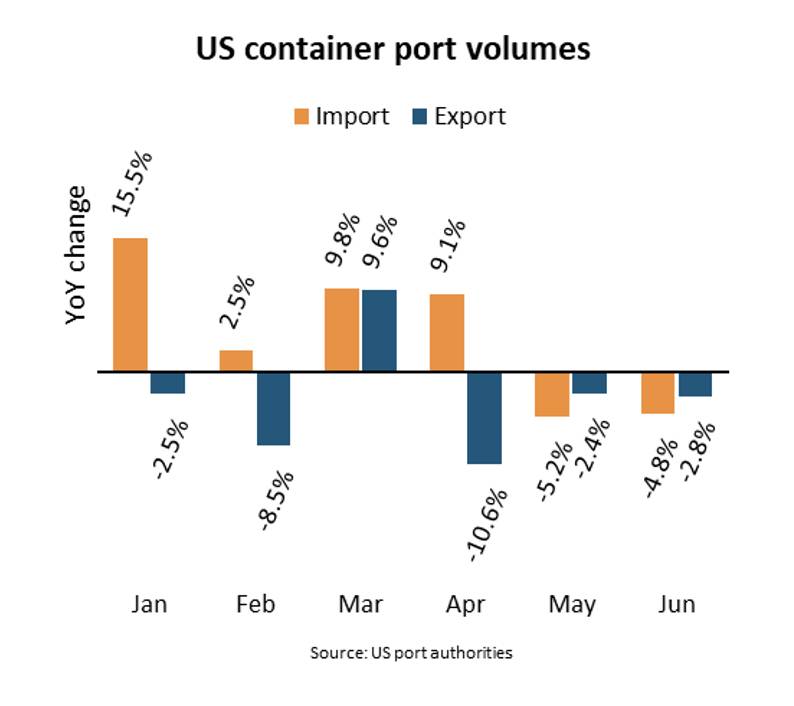

2025年上半期、アメリカの9つの主要コンテナ港の輸送量は前年同期比で1.7%増の1690万TEUに達しました。輸入量は4.3%増加しましたが、これは関税引き上げを見越した前倒しの影響によるものです。一方、輸出量は4.2%減少しました。BIMCOのチーフシッピングアナリスト、Niels Rasmussenによると、2025年1月のアメリカの実効関税率は2.4%でしたが、その後の関税引き上げにより、2月には3.7%、3月には8.9%、4月には26.0%に達しました。その後、関税の引き下げや実施の遅れにより、5月には21.1%、6月には15.7%に減少しました。

輸入量の成長は関税率の変動を反映しており、一部の輸入業者は保税倉庫やフリーゾーンを利用することで高い関税を回避できました。2025年の最初の4ヶ月間の輸入量は前年同期比で10.0%増加しましたが、5月と6月には6.2%減少しました。西海岸の港は、年初の前倒しの恩恵を最も受け、最初の4ヶ月間で輸入量は前年同期比で14.4%増加しましたが、その後の調整で5月と6月には9.2%減少しました。

2025年上半期の輸入量は、COVID-19パンデミック中の2021年および2022年の水準を下回っています。また、中国とカナダのみがアメリカの行動に対して関税を実施したため、輸出量は前年同期比で4.2%減少しました。この減少は2018年以降のトレンドの一部であり、2024年上半期には7.4%の増加を除き、毎年減少しています。2025年上半期の輸出量は2018年よりも12.5%低い結果となりました。

新しい貿易協定がいくつか結ばれたものの、8月1日時点でのアメリカの平均実効関税率は17.6%と推定され、6月の5.8%減少と比べて約2ポイント高くなっています。また、上海からアメリカへのスポット貨物運賃(SCFI)は6月初めから60%以上減少しており、これは第3四半期の輸入の弱さが続くことを示唆しています。