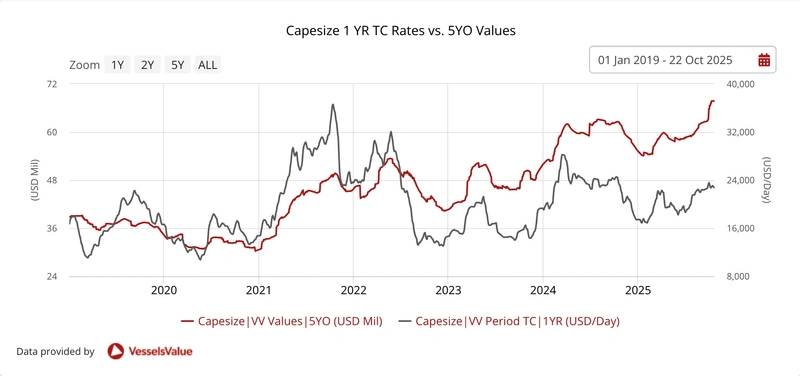

2025年10月23日、グローバル貿易の流れは先週の地政学的な変化に適応し、紅海の航路変更が船舶需要に影響を与えています。この背景の中、タイムチャーターの収益は2024年10月以来の最高値を記録し、特にCapesizeの運賃が上昇していますが、小型船は遅れをとっています。S&P市場では、供給の引き締まりを見越して現代のトン数に対する関心が続いており、5年落ちのCapesize(180,000 DWT)の価値は年初から約23%上昇し、2008年10月以来の高水準に達しています。しかし、5年落ちのCapesizeの資産価値と1年のタイムチャーター収益の間には大きな乖離が見られ、収益は控えめな増加に留まっています。

中国の国有鉄鉱石購入業者は、9月末にBHPとの価格交渉で一時的に購入を控えましたが、10月初めには合意に達し、BHPは2025年第4四半期から中国へのスポット鉱石取引の30%を決済することに同意しました。この争いは、北京の集中調達メカニズムの影響力の増大を示していますが、迅速な解決によりオーストラリアと中国の航路への需給への影響は限られています。

需要面では、鉄鉱石だけでなく、ギニアのボーキサイトがCapesizeでの石炭のトン数を取り込んでおり、石炭はパナマックス船に移行しています。この貨物の再配置はバルカー全体に波及効果を及ぼしています。一方、取引面では、S&P活動が前年同期比で27%減少し、9ヶ月間で104件の取引が行われました。新造船の注文もわずかに減少しました。資産価値が数年ぶりの高水準にある中で取引が減少していることは、潜在的な買い手が調整を待っているか、現在の価格水準でのリスクとリターンを再評価していることを示唆しています。

最近の注目すべき売却には、CapesizeのMineral Cloudbreak(205,100 DWT、2012年7月、Hanjin Subic)が香港の未知の買い手に3900万米ドルで売却されました。今年、中国の買い手はCapesizeのS&P市場で四分の一以上を占め、取引活動は2月に22件の販売があったのをピークに、その後も安定した取引が続いています。市場のセンチメントは慎重な楽観主義を反映しており、現代的でコンプライアンスを満たしたトン数を持つ所有者はプレミアムレートを獲得し、解体候補の船は利益を上げる出口戦略の窓が狭まっています。今後数週間が現在の運賃水準が持続可能な底なのか、一時的な高止まりなのかを見極める重要な時期となります。