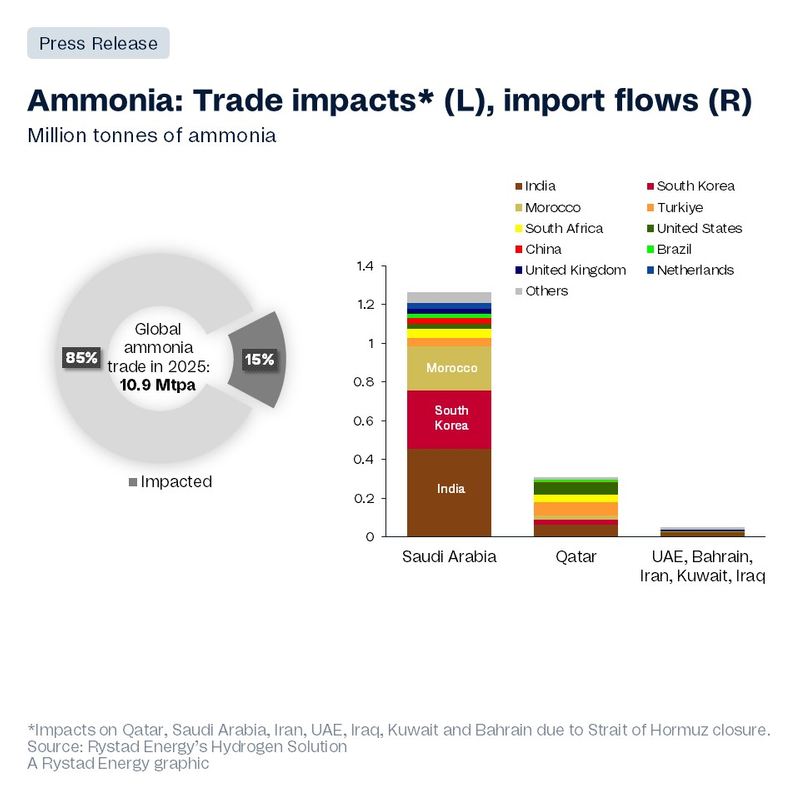

世界の肥料とアンモニアの貿易は、ホルムズ海峡の実質的な閉鎖により大きな圧力に直面しています。これは、米国とイラン間の外交交渉が不確実なためです。Rystad Energyの2025年の貿易マッピングによると、世界のアンモニアの15%、尿素の21%が、閉鎖の影響を受ける可能性のある輸出国に依存しています。主要な生産国はサウジアラビアとカタールで、次いでクウェート、バーレーン、UAE、イラン、イラクが含まれます。この状況は、すでに厳しいアンモニアと尿素市場を脅かし、特にこれらの貿易フローに最も依存する国々で食品供給チェーンに影響を及ぼす可能性があります。インドは、これらの湾岸諸国から約6%~8%の肥料を輸入しており、最も影響を受けやすい国です。

他のアジア太平洋地域の輸入国、特に韓国、タイ、オーストラリアもホルムズ海峡を通じた肥料に依存しています。生産者は他国での肥料生産を増やすことができますが、コストが高い地域、特にヨーロッパにあるため、食品価格の上昇やインフレリスクが懸念されます。最近のグリーンおよび電解アンモニアの開発は、化石燃料への依存を軽減する可能性がありますが、成功には時間がかかるとされています。

2025年の世界のアンモニア貿易量は約1090万トンで、2024年の1230万トンから減少しています。このうち約15%がサウジアラビアなどの影響を受ける国から来ており、特にインドへの輸出が重要です。また、ロシアの肥料貿易も減少していますが、依然として重要な役割を果たしています。中東の最近の出来事は、すでに厳しいアンモニアと肥料の貿易環境に新たなリスクを追加しています。