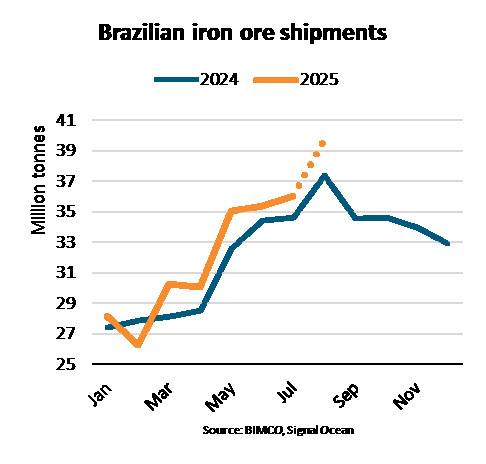

2025年1月から8月にかけて、ブラジルの鉄鉱石出荷量は前年同期比4%増加すると予測されており、これは鉱業活動の活発化によるものです。BIMCOのShipping Analysis ManagerであるFilipe Gouveiaによれば、中国への出荷は需要が弱い中でも増加しており、オーストラリア、ペルー、インドからの出荷を置き換えています。ブラジルは世界で2番目に大きな鉄鉱石の輸出国で、世界の出荷の23%を占めており、オーストラリアは54%でリードしています。全体の73%が中国向けで、他の東アジア諸国向けには11%が出荷されています。特に、グローバルな出荷の89%がケイパサイズセグメントで輸送されており、ブラジルの貨物ではその割合が97%に達しています。

ブラジルからの鉄鉱石出荷の増加は、特にケイパサイズセグメントのトンマイル需要にプラスの影響を与えています。ブラジルの貨物はオーストラリアの貨物の約3倍、世界平均の約2倍の距離を航行しており、これがグローバルな鉄鉱石のトンマイル需要を前年同期比で1%増加させる要因となっています。今年の出荷量の減少は主にオーストラリア、ペルー、インドからのもので、オーストラリアは厳しい天候の影響で鉱業が中断され、ペルーは港の取り扱いに問題が生じ、インドは価格競争と国内需要の強化によって出荷が大幅に減少しました。

中国の鉄鉱石需要は、1月から7月にかけての鋼鉄生産の3%の減少により落ち込んでいます。鋼鉄の輸出は前年同期比で11%増加しているものの、国内需要の弱さを補うには至っていません。建設活動は依然として減少しており、過剰な不動産在庫が408万平方メートル存在しています。製造業とインフラは比較的好調ですが、公式の製造業PMIは過去4ヶ月間50を下回っています。日本と韓国でも鋼鉄生産は減少しています。

今後、中国の鋼鉄需要はさらに減少するとOECDは予測しており、中国の経済活動も鈍化する見込みです。ただし、ギニアのシマンデウ鉱山の稼働開始が2025年11月からの世界供給を増加させ、平均航行距離を延ばすことで、鉄鉱石出荷に対するプラスの展開が期待されています。これにより、鉄鉱石価格への圧力が生じ、中国が国内採掘の鉱石よりも輸入を増やす可能性があります。